India Post Payments Bank ka Best Account?: आज के डिजिटल दौर में बैंकिंग हमारे स्मार्टफोन तक सिमट चुकी है। जब बात भारत के सबसे भरोसेमंद और सरकारी बैंकिंग नेटवर्क की आती है, तो India Post Payments Bank (IPPB) का नाम सबसे ऊपर आता है। भारतीय डाक (Indian Post) के विशाल नेटवर्क और डिजिटल टेक्नोलॉजी के मेल से बने इस बैंक ने बहुत ही कम समय में करोड़ों भारतीयों का दिल जीत लिया है।

See This: SBI RD Close Online 2026 : एस.बी.आई. का आर.डी. कैसे बंद करें

लेकिन जब कोई नया कस्टमर IPPB में अपना अकाउंट खुलवाने जाता है, तो उसके सामने सबसे बड़ा सवाल यही होता है—“India Post Payments Bank me Best Account koun sa hai aur kyu?”

अगर आप भी इसी उलझन में हैं, तो यह आर्टिकल सिर्फ आपके लिए है। इस लेख में हम IPPB के सभी अकाउंट टाइप्स, उनके फीचर्स, छुपे हुए चार्जेस (Hidden Charges) और आपके लिए सबसे बेहतरीन ऑप्शन कौन सा है, इस पर विस्तार से चर्चा करेंगे।

India Post Payments Bank (IPPB) क्या है?

IPPB भारत सरकार के डाक विभाग (Department of Posts) के तहत संचालित एक पब्लिक सेक्टर बैंक है, जिसमें 100% इक्विटी भारत सरकार की है। इसका मुख्य उद्देश्य देश के कोने-कोने तक, खासकर ग्रामीण इलाकों में, बैंकिंग सेवाओं को आसान और डिजिटल बनाना है।

चूंकि यह एक Payments Bank है, इसलिए इसकी कुछ सीमाएं और कुछ खास फायदे हैं। जैसे कि आप इस बैंक में अधिकतम ₹2,000,000 (2 लाख रुपये) तक ही रख सकते हैं और यह बैंक आपको सीधे लोन या क्रेडिट कार्ड नहीं देता है। लेकिन इसके बावजूद, इसके डिजिटल फीचर्स और डोरस्टेप बैंकिंग इसे बेहद खास बनाते हैं।

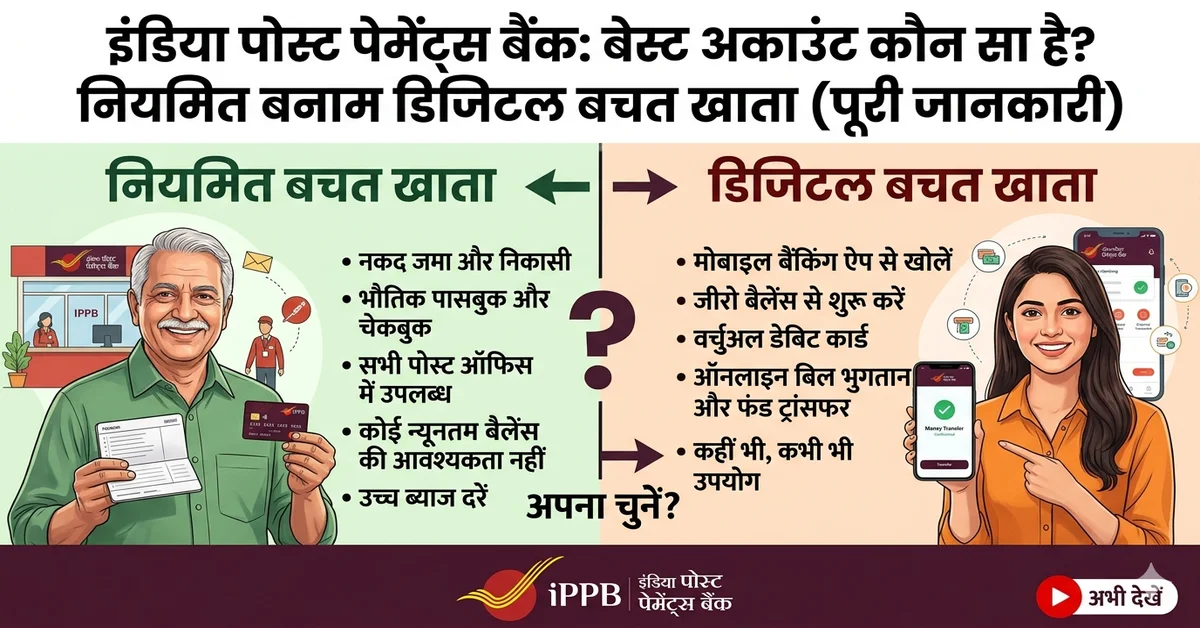

India Post Payments Bank में मिलने वाले Accounts के प्रकार (Types of Accounts)

IPPB मुख्य रूप से तीन तरह के बचत खाते (Savings Accounts) ऑफर करता है:

- Regular Savings Account (नियमित बचत खाता)

- Digital Savings Account (डिजिटल बचत खाता)

- Basic Savings Bank Deposit Account (BSDA – बुनियादी बचत खाता)

इन तीनों ही अकाउंट्स की अपनी-अपनी विशेषताएं हैं। चलिए इन्हें एक-एक करके बारीकी से समझते हैं।

1. Regular Savings Account (नियमित बचत खाता)

यह IPPB का सबसे पॉपुलर और स्टैंडर्ड अकाउंट है। यह खाता उन लोगों के लिए सबसे अच्छा है जो पोस्ट ऑफिस के चक्कर काटे बिना अपने घर पर या नजदीकी डाकघर में जाकर बैंकिंग करना चाहते हैं।

मुख्य फीचर्स और फायदे:

- Zero Balance Opening: इस अकाउंट को खोलने के लिए किसी मिनिमम बैलेंस को मेंटेन करने की जरूरत नहीं होती है।

- Doorstep Banking: अगर आप बैंक या पोस्ट ऑफिस नहीं जा सकते, तो डाकिया (Postman) आपके घर आकर पैसे जमा या निकाल सकता है।

- Unlimited Deposits: आप इसमें साल भर में जितना चाहें उतना पैसा जमा कर सकते हैं (अधिकतम डेली एंडिंग बैलेंस ₹2 लाख होना चाहिए)।

- Link with POSA: इस अकाउंट को आप अपने पुराने Post Office Savings Account (POSA) से लिंक कर सकते हैं। इससे फायदा यह होता है कि जैसे ही आपके IPPB अकाउंट में ₹2 लाख से ज्यादा पैसे होंगे, वो ऑटोमैटिकली आपके मुख्य पोस्ट ऑफिस अकाउंट में ट्रांसफर हो जाएंगे।

2. Digital Savings Account (डिजिटल बचत खाता)

आज की युवा पीढ़ी और स्मार्टफोन यूजर्स के लिए यह सबसे बेहतरीन अकाउंट माना जाता है। इस अकाउंट की सबसे बड़ी खासियत यह है कि इसे खोलने के लिए आपको किसी भी पोस्ट ऑफिस जाने की या डाकिया को घर बुलाने की जरूरत नहीं होती।

मुख्य फीचर्स और फायदे:

- Instant Account Opening: आप घर बैठे IPPB Mobile Banking App डाउनलोड करके सिर्फ आधार कार्ड और पैन कार्ड की मदद से इसे 5 मिनट में खोल सकते हैं।

- Virtual Debit Card: अकाउंट खुलते ही आपको एक वर्चुअल डेबिट कार्ड मिल जाता है, जिससे आप ऑनलाइन शॉपिंग, रीचार्ज, और बिल पेमेंट कर सकते हैं।

- Convenience: यह पूरी तरह से पेपरलेस और डिजिटल है।

जरूरी बातें: डिजिटल सेविंग्स अकाउंट सिर्फ 1 साल के लिए वैलिड होता है। खाता खोलने के 1 साल के अंदर आपको नजदीकी पोस्ट ऑफिस जाकर या डाकिया के माध्यम से इसकी Biometric KYC (Full KYC) करवानी होती है। अगर आप ऐसा नहीं करते हैं, तो अकाउंट फ्रीज हो सकता है। फुल केवाईसी होने के बाद यह ऑटोमैटिकली Regular Savings Account में बदल जाता है।

3. Basic Savings Bank Deposit Account (BSDA)

यह अकाउंट विशेष रूप से समाज के आर्थिक रूप से कमजोर वर्गों या उन लोगों के लिए डिज़ाइन किया गया है जो बहुत कम या सीमित बैंकिंग ट्रांजैक्शन करते हैं।

मुख्य फीचर्स और फायदे:

- No Minimum Balance: इसमें भी कोई मिनिमम बैलेंस रखने का झंझट नहीं है।

- Limited Transactions: इस अकाउंट में महीने में केवल 4 बार ही पैसे निकालने (Withdrawal) की अनुमति होती है, जिसमें ATM और काउंटर ट्रांजैक्शन शामिल हैं। हालांकि, पैसे जमा करने पर कोई पाबंदी नहीं है।

- Free Services: इसमें बुनियादी बैंकिंग सेवाएं मुफ्त मिलती हैं।

India Post Payments Bank Accounts Comparison:

| फीचर्स / अकाउंट टाइप | Regular Savings Account | Digital Savings Account | Basic Savings Account (BSDA) |

| खाता खोलने का तरीका | पोस्ट ऑफिस / डाकिया द्वारा | IPPB मोबाइल ऐप से खुद | पोस्ट ऑफिस / डाकिया द्वारा |

| मिनिमम बैलेंस | ₹0 (Zero) | ₹0 (Zero) | ₹0 (Zero) |

| मैक्सिमम बैलेंस लिमिट | ₹2 लाख | ₹2 लाख | ₹2 लाख |

| KYC की जरूरत | तुरंत (Biometric) | 1 साल के अंदर (Full KYC) | तुरंत (Biometric) |

| महीने में कैश विथड्रॉल | अनलिमिटेड (चार्जेस लागू) | ऐप के जरिए डिजिटल | केवल 4 बार फ्री |

| POSA लिंकिंग सुविधा | हाँ उपलब्ध है | फुल केवाईसी के बाद उपलब्ध | हाँ उपलब्ध है |

India Post Payments Bank Savings Account Interest Rate (ब्याज दर)

पैसा जमा करने पर कितना ब्याज मिलेगा, यह हर ग्राहक के लिए सबसे जरूरी सवाल होता है। India Post Payments Bank अपने सभी बचत खातों पर टियर-बेस्ड (Tier-based) ब्याज देता है, जो इस प्रकार है:

- ₹1 लाख तक के बैलेंस पर: 2.00% प्रति वर्ष (Appx.)

- ₹1 लाख से ₹2 लाख तक के बैलेंस पर: 2.25% प्रति वर्ष (Appx.)

नोट: ब्याज दरों में समय-समय पर बदलाव हो सकता है, इसलिए लेटेस्ट रेट्स के लिए IPPB की ऑफिशियल वेबसाइट जरूर चेक करें। यह ब्याज हर तीन महीने (Quarterly) में आपके अकाउंट में क्रेडिट कर दिया जाता है।

Comparison: Regular vs Digital Savings Account – आपके लिए कौन सा बेस्ट है?

अगर हम मुख्य मुकाबले की बात करें, तो टक्कर Regular और Digital अकाउंट के बीच ही होती है। आइए देखते हैं कि आपके लिए कौन सा बेहतर साबित होगा:

- अगर आपको तुरंत अकाउंट चाहिए: मान लीजिए आपको किसी सरकारी योजना का लाभ लेने के लिए या किसी को तुरंत पैसे भेजने के लिए अकाउंट नंबर चाहिए, तो Digital Savings Account बेस्ट है। आप बिना घर से बाहर निकले इसे तुरंत एक्टिवेट कर सकते हैं।

- अगर आप बार-बार कैश का लेन-देन करते हैं: यदि आपको कैश जमा करना या निकालना ज्यादा पसंद है, तो आपके लिए Regular Savings Account सबसे अच्छा रहेगा। इसमें आपको शुरुआत से ही बायोमेट्रिक वेरिफिकेशन की सुरक्षा मिलती है और डाकिया आपके घर आकर सर्विस देता है।

- लॉन्ग टर्म यूसेज के लिए: चूंकि डिजिटल अकाउंट को भी 1 साल बाद रेगुलर में ही कनवर्ट होना पड़ता है, इसलिए यदि आप शुरू में ही थोड़ी मेहनत करके पोस्टमैन के जरिए खाता खुलवा लेते हैं, तो Regular Savings Account ही अंतिम रूप से आपके काम आता है।

Final Verdict: India Post Bank me Best Account Koun Sa Hai aur Kyu?

सभी पहलुओं को देखने के बाद, हमारा फाइनल वर्डिक्ट यह है कि:

IPPB में “Regular Savings Account” सबसे बेस्ट अकाउंट है।

क्यों है यह सबसे बेस्ट? (5 मुख्य कारण):

- कोई रिन्यूअल या फ्रीज होने का डर नहीं: डिजिटल अकाउंट की तरह इसमें 1 साल के अंदर केवाईसी कराने की डेडलाइन नहीं होती। यह पहले दिन से ही फुल केवाईसी अकाउंट होता है।

- डाकघर बचत खाते (POSA) से जुड़ाव: इस अकाउंट को पोस्ट ऑफिस के मुख्य खाते से लिंक करना बेहद आसान है। इससे आप ₹2 लाख की लिमिट से उबर जाते हैं और आपका एक्स्ट्रा पैसा सुरक्षित रूप से पोस्ट ऑफिस में ट्रांसफर हो जाता है, जहाँ ब्याज दरें भी बेहतर मिलती हैं।

- डोरस्टेप बैंकिंग का असली मजा: इस अकाउंट के जरिए आप घर बैठे डाकिया को बुलाकर नकद जमा, नकद निकासी, और बिल भुगतान जैसी सेवाओं का लाभ उठा सकते हैं। बुजुर्गों और ग्रामीण इलाकों के लोगों के लिए यह वरदान है।

- सरकारी योजनाओं का सीधा लाभ (DBT): सरकार की तरफ से मिलने वाली सब्सिडी, स्कॉलरशिप, या पीएम किसान जैसी योजनाओं का पैसा (Direct Benefit Transfer) इस अकाउंट में बिना किसी रुकावट के सीधे आ जाता है।

- सुरक्षा: चूंकि इसमें खाता खोलते समय ही आपकी उंगलियों के निशान (Biometrics) लिए जाते हैं, इसलिए इसमें धोखाधड़ी या फ्रॉड होने की संभावना न के बराबर हो जाती है।

IPPB अकाउंट खुलवाने के लिए जरूरी डॉक्यूमेंट्स

अगर आपने मन बना लिया है, तो खाता खुलवाने के लिए आपको बहुत कम दस्तावेजों की जरूरत होगी:

- आधार कार्ड (Aadhaar Card) – मोबाइल नंबर से लिंक होना अनिवार्य है (डिजिटल अकाउंट के लिए)।

- पैन कार्ड (PAN Card)

- एक एक्टिव मोबाइल नंबर

निष्कर्ष (Conclusion)

India Post Payments Bank (IPPB) ने बैंकिंग को हर भारतीय की पहुंच में ला दिया है। अगर आप पूरी तरह से आत्मनिर्भर हैं और तुरंत खाता चाहते हैं, तो Digital Account से शुरुआत कर सकते हैं। लेकिन एक स्थायी, सुरक्षित और बिना किसी लिमिटेशन वाली बैंकिंग के लिए Regular Savings Account ही सबसे समझदारी भरा और बेस्ट ऑप्शन है।

तो देर किस बात की? आज ही अपने नजदीकी डाकघर में जाएं या अपने एरिया के पोस्टमैन से संपर्क करें और भारत के अपने बैंक में अपना पसंदीदा खाता खुलवाएं!

IPPB Accounts के बारे में अक्सर पूछे जाने वाले सवाल

Q1. क्या IPPB अकाउंट में मिनिमम बैलेंस रखना जरूरी है?

Ans: नहीं, IPPB के Regular, Digital और Basic तीनों ही बचत खातों में कोई मिनिमम बैलेंस मेंटेन करने की जरूरत नहीं होती है। यह पूरी तरह से जीरो बैलेंस अकाउंट्स हैं।

Q2. क्या IPPB अकाउंट से Google Pay, PhonePe या Paytm चला सकते हैं?

Ans: हाँ, आप IPPB के वर्चुअल डेबिट कार्ड (Virtual Debit Card) का उपयोग करके आसानी से Google Pay, PhonePe, Paytm, और Bhim UPI ऐप्स चालू कर सकते हैं।

Q3. डिजिटल और रेगुलर अकाउंट में मुख्य अंतर क्या है?

Ans: डिजिटल अकाउंट आप खुद अपने मोबाइल से खोलते हैं और यह 1 साल के लिए वैध होता है। जबकि रेगुलर अकाउंट पोस्ट ऑफिस या डाकिया के जरिए बायोमेट्रिक देकर खुलता है और यह लाइफटाइम एक्टिव रहता है।

Q4. IPPB अकाउंट में अधिकतम कितना पैसा रख सकते हैं?

Ans: एक पेमेंट्स बैंक होने के कारण, आप IPPB अकाउंट में दिन के अंत में अधिकतम ₹2,000,000 (2 लाख रुपये) ही रख सकते हैं। इससे ज्यादा रकम रखने के लिए आपको इसे पोस्ट ऑफिस के कोर सेविंग्स अकाउंट (POSA) से लिंक करना होगा।